車聯網迎政策紅利 萬億市場規模投資機會初現

車聯網作為智能交通和智慧城市建設的重要組成部分,不斷獲得國家政策的大力支持。從“新基建”到“交通強國”戰略,政策紅利持續釋放,為車聯網產業的快速發展提供了強勁動力。

隨著5G、人工智能、大數據等技術的深度融合,車聯網市場規模正迎來爆發式增長。據行業預測,到2025年,中國車聯網市場規模有望突破萬億元大關。這不僅為汽車制造、通信設備、軟件開發等相關行業帶來巨大商機,也為投資者提供了廣闊的投資空間。

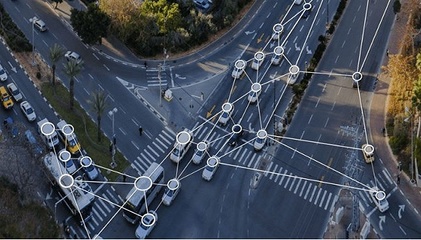

在通信建設領域,車聯網的發展尤為關鍵。5G網絡的高速率、低延遲特性為車聯網應用提供了理想的技術基礎。車與車、車與路、車與人之間的實時通信,需要強大的通信基礎設施作為支撐。因此,通信設備制造商、網絡運營商以及相關服務提供商將直接受益于車聯網的建設浪潮。

從投資角度看,車聯網產業鏈覆蓋廣泛,包括上游的芯片與模組、中游的終端與平臺、下游的應用與服務。投資者可重點關注具備核心技術和市場優勢的企業,尤其是在通信模塊、高精度定位、車載系統等細分領域有突出表現的公司。

車聯網正站在政策與技術的風口,萬億市場規模的投資機會已初步顯現。隨著通信建設的不斷推進和應用場景的持續拓展,車聯網有望成為未來數字經濟的重要增長點。

如若轉載,請注明出處:http://www.71731.cn/product/41.html

更新時間:2026-08-06 20:21:59